来源:@华夏时报微博

华夏时报记者 赵文娟 于娜 北京报道

无创产前检测(NIPT)市场的高增长神话正在褪色。在行业集采与新生儿数量持续下滑的双重夹击下,行业已从“遍地黄金”的增量竞争,转入刺刀见红的存量博弈。寒意迅速传导至龙头企业——华大基因与贝瑞基因在今年上半年双双遭遇NIPT业务“断崖式下滑”,行业整体承压。

正是在这个充满不确定性的拐点,国内NIPT市场占有率第三的安诺优达,选择了逆势叩响港交所的大门。这已是其年内第二次递表,上一次申请因六个月有效期届满而失效。在前述背景下,安诺优达此次闯关资本市场的尝试备受关注,其IPO进程不仅关乎企业自身的命运,亦成为观测整个基因检测赛道走向的一扇窗口。

主业承压亏损难解

成立于2012年的安诺优达,是一家专注于以分子诊断为基础的IVD医疗器械及多组学生命科学研究服务的公司。公司的临床测序解决方案包括专有的基于基因测序的IVD检测试剂盒、测序仪及生物信息学分析软件以及配套技术支持及实验室设计服务。公司的客户主要包括产前诊断认证的医院及独立医学实验室(ICL)。据悉,安诺优达的三款IVD产品已获得三类医疗器械证书,两款兼容的生物信息学分析软件产品已获得二类医疗器械证书,以及12款IVD产品正在开发中。

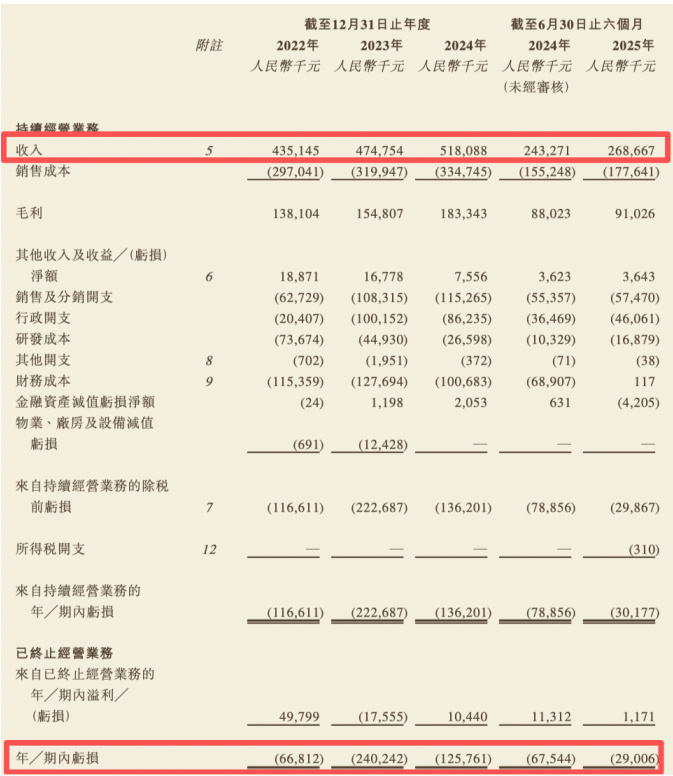

然而,手握多项资质的安诺优达,却始终未能走出亏损困局。2022年至2025年上半年(下称“报告期”),安诺优达持续经营业务收入分别为4.35亿元、4.75亿元、5.18亿元、2.69亿元,年内亏损分别约为0.67亿元、2.4亿元、1.26亿元、0.29亿元。持续“增收不增利”的状态,为其资本市场之路蒙上一层阴影。

(截图来自招股书)

(截图来自招股书)

从收入结构来看,收入来源于临床测序解决方案,科研测序解决方案,以及其他收费服务。其中,公司高度依赖临床测序解决方案,该业务线报告期内分别产生收入2.51亿元、2.7亿元、3.29亿元、1.71亿元,占同期总收入的57.8%、56.9%、63.6%、63.7%,其中仅NIPT试剂盒就占据半壁江山。与此同时,来自科研测序解决方案的收入分别为1.83亿元、2.04亿元、1.88亿元、0.97亿元,占比分别为42.1%、42.9%、36.2%、36.2%。二者合计占总收入九成以上,反映出公司业务结构的高度集中。

“当前公司对临床测序解决方案尤其是NIPT的高度依赖,使其业务结构相对单一,抗风险能力较弱。”中国城市发展研究院投资部副主任袁帅对《华夏时报》指出,安诺优达亟需向投资者展示其在NIPT之外的成长潜力。

而在市场份额方面,安诺优达与头部企业差距显著。2024年按检测样本量计,其NIPT市占率为15.5%,远低于第一名的50.7%;以收入口径计算亦仅占14.6%,位列第三,而前两名竞争对手的市场份额分别为45.7%和16.7%。

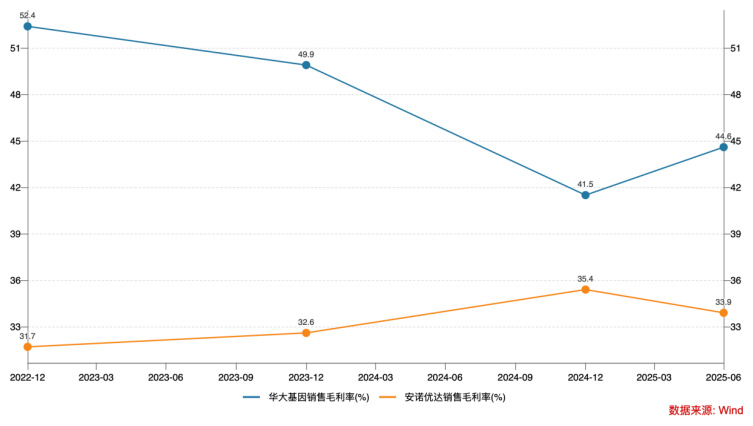

在集采压价、新生儿数量下滑的背景下,基因测序龙头华大基因与贝瑞基因的NIPT赚钱能力大打折扣,今年上半年,这两家头部企业的NIPT业务断崖式下滑,毛利率承压,而市占率远不及华大基因的安诺优达NIPT赚钱能力可想而知,其盈利空间也受到进一步挤压。报告期内公司临床测序板块毛利率已从2022年的43.4%降至2025年上半年的38.1%,核心产品NIPT试剂盒的毛利率也呈现下滑趋势,由2022年的50.9%下滑至2025年上半年的48.6%。不仅如此,与我国NIPT龙头华大基因对比,安诺优达的综合毛利率也偏低。

而被寄予厚望的新产品CNV-seq试剂盒,虽在2024年获批后迅速抢占约32%的市场份额,但其收入贡献仍低于2%。更严峻的是,华大基因与贝瑞基因的同类产品紧随其后在一季度获批,仅晚于安诺优达1到2个月,时间窗口极为有限,先发优势恐难持续。

此外,公司在科研测序领域采取“专注于利润率更高的生命科学研究项目”的策略,虽推动该业务线的毛利率由2022年的15.7%提高至2025年上半年的26.4%,但整体收入贡献不增反降,由42.1%萎缩至36.2%。据灼识咨询的资料,按2024年的收入计,安诺优达是第五大科研测序解决方案提供商,市场份额仅为3.9%。

此外,公司其他服务业务收入占比始终低于0.2%,尚未形成规模贡献。

安诺优达如何在维持主营产品竞争力的同时,加速多元化布局、打造新的增长曲线,将是其赢得资本市场认可的关键。

从研发驱动到营销先行?

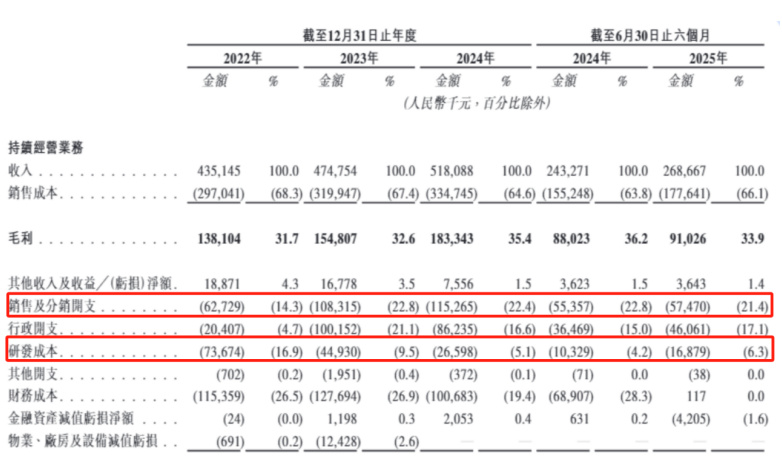

安诺优达曾与众多创新药企一样,将高强度的研发投入视为发展的核心动力。2022年,其研发支出占营业收入比重达16.9%,显著高于同期14.3%的销售费用占比,呈现出典型的研发驱动型特征。

然而,这一战略导向在随后两年发生显著逆转。到2024年,公司研发支出较2022年大幅缩减64%,营收占比骤降至5.1%;与之形成鲜明对比的是,销售及分销开支同期增长84%,营收占比攀升至22.4%,两者绝对值的差距扩大至超过8000万元。与此同时,公司行政开支也较2022年实现数倍增长。

(截图来自招股书)

(截图来自招股书)

这一系列结构性变化,清晰勾勒出公司从“研发主导”向“营销拉动”的战略转型。中国投资协会上市公司投资专业委员会副会长支培元对《华夏时报》记者指出,这一财务结构的转变“可能引发市场对其‘重营销、轻研发’发展模式的质疑”。

面对持续的投入与尚不明确的盈利前景,安诺优达在招股书中亦坦言,公司预计“在可预见的未来会继续亏损”。

责任编辑:姜雨晴 主编:陈岩鹏

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏