炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:郑权

近日,国泰海通发布吸收合并后的第一份半年报。尽管公司归母净利润总额排行业第一,但扣除非经常性损益的影响后只排第三,并且较中信证券有较大差距。

由于今年3月14日才完成并表,因此只有第二季度的财务数据才可以证明1+1是否大于2。但遗憾的是,国泰海通今年第二季度的营收120.99亿元,比去年合并前的国泰君安和海通证券营收之和少近11亿元。而中信证券、中国银河、华泰证券等头部券商第二季度的营收和净利润皆大幅增长。单单从第二季度的营收看,目前吸收合并并没有实现“1+1>2”。

Q2单季度营收同比下滑 Q1净利润暴增大部分是“纸面财富”

今年上半年,国泰海通实现营业收入238.72亿元,同比增长77.71%;实现归母净利润157.37亿元,同比增长213.74%;实现扣非归母净利润72.79亿元,同比增长59.76%。

在42家纯证券业务券商中,国泰海通今年上半年的营收在行业中排名第二,仅次于中信证券;归母净利润在行业中排第一。

如果仅从上述数字看,国泰海通吸收合并后成绩单很亮眼。但值得关注的是,国泰海通的扣非归母净利润排名第三(72.79亿元,与中信证券的135.71亿元相差近一倍),公司因吸收合并事项产生了近80亿元的非经常性损益,这只是账面富贵。

并且,国泰海通今年第二季度的营收120.99亿元,比去年合并前的国泰君安和海通证券营收之和少近11亿元,很难说明合并后实现了很好的协同效应。

今年3月14日,国泰海通完成并表,因此只有第二季度的财务数据才可以证明1+1是否大于2。wind显示,2024年第二季度,原国泰君安实现营收90.87亿元,原海通证券实现营收41.03亿元,合计131.9亿元,比2025年第二季度的120.99亿元高出10.91亿元。

更重要的是,大部分头部券商2025年第二季度的营收和净利润都同比增长。比如中信证券今年第二季度实现营收152.78亿元,同比增长11.69%;实现归母净利润71.74亿元,同比增长27.85%。又比如中国银河,今年第二季度实现营收61.89亿元,同比大幅增长123.56%;实现归母净利润34.72亿元,同比增长25.96%。又比如华泰证券,今年第二季度实现营收79.87亿元,同比增长27.30%;实现归母净利润39.07亿元,同比增长29.39%。

在头部券商第二季度营收、净利润增长的情况下,为何国泰海通第二季度的营收不及合并前的国泰君安、海通之和?

事实上,国泰海通一季度的净利润也有很大争议。今年一季度,国泰海通实现归母净利润122.42亿元,但非经常性损益高达89.49亿元,扣非归母净利润只有32.93亿元。

国泰海通89亿元的非经常性损益中,主要是因吸收合并海通证券产生负商誉79.64亿元,高达80亿元。

研究认为,负商誉”形成是因为企业合并或收购时,购买成本低于被购企业可辨认净资产公允价值的差额,本质是“廉价购买利得”。这意味着,原国泰君安吸收合并海通证券的成本小于海通证券可辨认净资产的公允价值,也就是国泰君安以相对“廉价”吸收合并海通证券。

不过需要投资者注意的是,负商誉既不会产生现金流,也不会给经营带来实质性影响,只是会计处理形成的“账面财富”。

“1+1<2”该当何解?

单单从第二季度的营收看,目前国泰君安吸收合并海通证券并没有实现“1+1>2”。

从券商并购的历史看,有些券商合并后产生良好的协同效应,有些经历长期磨合仍难协同。比如,申万和宏源证券的合并,经历了很长时间的整合痛苦期。

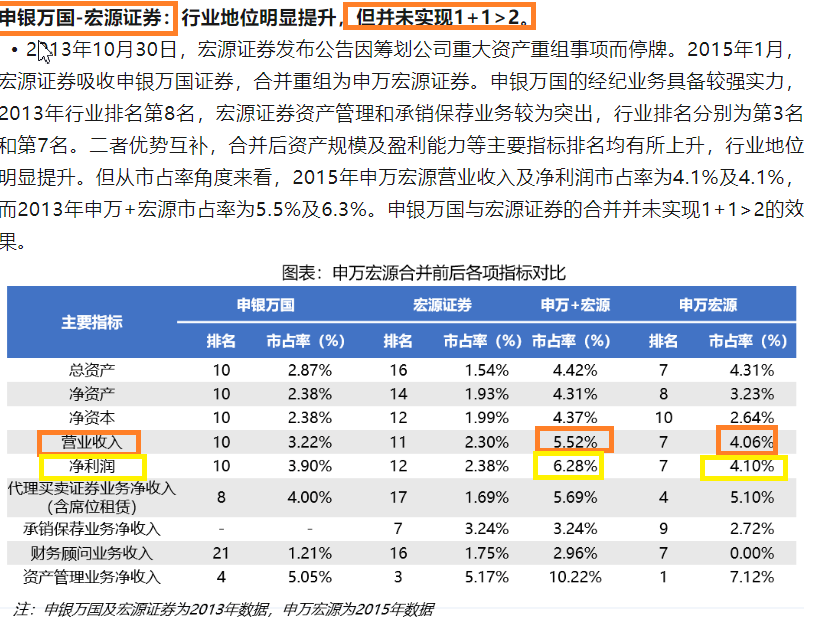

华福证券研究认为,申银万国与宏源证券并未实现1+1>2。申银万国的经纪业务具备较强力,2013年行业排名第8名,宏源证券资产管理和承销保荐业务较为突出,行业排名分别为第3名和第7名。二者优势互补,合并后资产规模及盈利能力等主要指标排名均有所上升,行业地位明显提升。但从市占率角度来看,2015年申万宏源营业收入及净利润市占率为4.1%及4.1%,而2013年申万+宏源市占率为5.5%及6.3%。申银万国与宏源证券的合并并未实现1+1>2的效果。

来源:华福证券研报

来源:华福证券研报

华福证券研究认为,申万与宏源合并效果不及预期主因有三:一是合并动因并非市场化需求,合并主要目的为:①摆脱“一参一控”政策限制;②实现申银万国上市且申银万国传统优势有被赶超危机;③宏源证券存在内部公司治理和风险控制危机。二是整合过程阻力过大,合并后管理层磨合期较长且存在组织架构整合的问题。三是文化融合需要较长时间,申银万国是业务聚焦于一线城市且经纪业务较为突出的传统券商,在东部和中部地区具有优势,而宏源证券则是长期深耕新疆地区,在投行及资管业务方面较为强势。

相比申万与宏源的合并,国泰君安和海通的合并或更容易产生协同效应,主要是双方都是上海的券商,文化融合时间或大幅缩短。但两家公司都是大型头部券商,有各自长期形成的企业文化和管理模式,要实现深度融合并非易事。

国泰海通也存在一定程度上的整合障碍,一是公司吸收合并方案中称的重组背景和目的,未见双方协商达成合并等表述。二是合并前的国泰君安和海通证券,都是头部券商,资产规模和业绩规模相差无几,虽然海通证券出现了一些问题,但海通内部的高管及核心员工是否愿意接受重组结果待考。三是券商同质化本就严重,加之“一参一控”等政策的要求,两家券商的合并必然要裁减或整合部分业务条线,员工的流失和变动也会增加整合难度。

公开信息显示,国泰海通2025年第二季度的证券从业人员人数为18513人,第一季度国泰君安与海通证券证券从业人数之和为19018人,三个月内减少五百多人。

研究认为,证券公司合并整合是 “三分靠并购,七分靠整合”的持久战。成功的案例证明,通过战略协同、文化融合、技术赋能与风险控制,方可实现“1+1>2” 的协同效应;而失败的教训则警示,忽视整合细节与文化冲突将导致 “规模不经济”,亦或“面和心不和”。

衍生金融工具产生35亿元账面浮亏 权益类工具差额最大

2025年上半年,上证指数上涨2.76%,恒生指数上涨20%,标普500指数上涨5.5%,权益市场行情相对良好。国泰海通表示,自营投资业务坚持长期价值投资,加强全球标的研究,着力提升交易定价能力和风险防范能力,取得良好收益。

但国泰海通既没有公布权益市场的投资收益,也没有公布自营投资业务收入具体数字,只是公布了机构与交易业务(含研究业务、机构经纪业务、交易投资业务、另类投资)收入。

按照“自营业务=公允价值变动净收益+投资净收益-对联营企业和合营企业的投资收益”的公式计算,国泰海通今年上半年的自营业务收入约为93.52亿元,在行业中排第二,但距离中信证券的190.52亿元有着一倍的差距。

来源:半年报

来源:半年报

在半年报中,国泰海通披露了上半年衍生工具的一些情况。截至2025年上半年年末,公司衍生金融工具(衍生金融资产与衍生金融负债的差额)账面价值为-47.52亿元,公允价值变动收益-35.35亿元。

会计人士认为,衍生金融资产小于衍生金融负债,意味着公司持有的衍生品合约按公允价值计算,总体上带来了未实现的净损失。如果在报告期末平仓,将会带来损失,市场行情的变化对公司不利。

来源:半年报

来源:半年报

具体分析国泰海通的衍生金融工具,权益衍生工具中的差额最大,权益类衍生金融资产为53.18亿元,负债为87.04亿元,差额为-33.86亿元,是公司公允价值变动收益为负的重要原因之一。

上文提到,今年上半年权益类市场表现尚可,国泰海通自营投资收益也应该不错,权益类衍生工具为负值,或说明公司有相当一部分衍生产品用来对冲权益类持仓风险,但未来平仓时是否会产生巨额亏损,有待时间给出答案。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏