出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:百利天恒为何遭机构投资者减持,这背后究竟传递何种信号?一方面,公司市研率显著高于同行,但BD授权收入含金量似乎弱于同行;另一方面,市场常以“潜在交易总额”进行估值,但里程碑付款存在很大的不确定性,百利天恒的估值有没有被透支?在公司估值疑似高估背景下,公司又如期推进定增,其是否需要给相关机构留足相关套利空间?这是否进一步压制公司股价?

近日,百利天恒发布半年报,相比去年靓丽业绩,公司出现暴跌。

2025年中报显示,百利天恒上半年实现营收1.71亿元,比上年同期减少96.92%;归母净利润-11.18亿元,同比下降123.96%。上年同期,公司营收为55.53亿元,归母净利润高达46.66亿元。

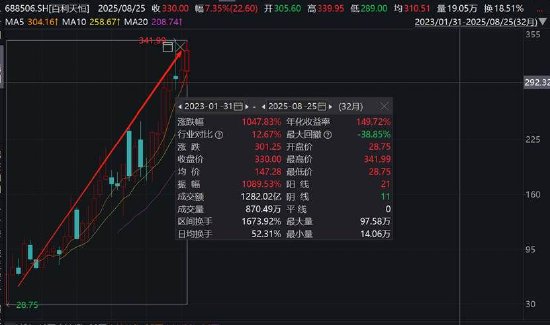

百利天恒属于十倍大牛股。自2023年1月底至今,公司股价涨幅超10倍。

颇为意外的是,百利天恒股市走强之际,近期疑似遭机构投资者减持。

Wind数据显示,基金投资者持股比例比例由2024年年末的50.50%下降至2025年半年报末的30.43%。其中,报告期末,十大流通股东中,华夏基金、中欧基金及广发基金均对百利天恒进行减持。

至此,我们疑惑的是,为何公司业绩如此波动?公司为何又遭专业投资机构减持?这背后又隐藏何种信号?

业绩波动背后:收入被一次性确认未来潜在支出并未同期反馈

对于业绩下滑原因,百利天恒半年报解释称,其主要由于持续保持创新药的高研发投入,以及上年同期与BMS达成的合作协议首付款到账并确认相关知识产权收入等因素所致。

据公开资料显示,2023年12月,跨国制药巨头百时美施贵宝(BMS)宣布以84亿美元(约合人民币600亿元)的总金额,获得百利天恒自主研发的双抗ADC药物BL-B01D1的全球独家商业化权益。

根据合作协议,BMS已向公司支付不可撤销、不可抵扣的8亿美元的首付款,并将向公司支付最高可达5亿美元的或有近期付款。具体而言,如果iza-bren于2025年12月31日或之前在美国启动第一个作为一线或二线治疗的II期或III期试验,公司将取得一笔2.5亿美元的不可退还的里程碑款项;以及如果iza-bren于2026年12月31日或之前在美国启动第一个作为一线治疗的III期试验,公司将取得另一笔2.5亿美元的不可退还的里程碑款项。此外,在达成若干开发、注册和销售里程碑后,公司将获得最高可达71亿美元的额外付款,潜在总交易额最高可达84亿美元。

其中,不可撤销、不可抵扣8亿美元的首付款被百利天恒一次性确认为收入,占公司2024年收入之比超九成。

颇为值得关注的是,公司一次性确认的收入还需要共同承担费用支出。根据协议,公司与BMS将在美国共同开发及商业化iza-bren,双方将根据约定的百分比分担在美国开发iza-bren的相关费用及销售的净利润或净亏损。所谓Iza-bren,即为全球首创(First-in-class)、新概念(Newconcept)且唯一进入III期临床阶段的EGFR×HER3双抗ADC,具有显著的全球临床价值和市场潜力。EGFR和HER3广泛高表达于上皮源性的各类肿瘤,通过其双抗结构,iza-bren能够广泛地靶向多种实体肿瘤、且更加富集于肿瘤组织,从而增强肿瘤杀伤活性、减少靶毒性。

综上,百利天恒的收入被一次性确认,但未来共同承担相关费用支出并未同步反馈。至此,我们疑惑的是,这样报表是否被扭曲?又是否符合相关收入确认?

百利天恒BD收入由于附加后续开发支出,即被提前一次性确认收入随着未来潜在支出加大,其相关最终利润或也将大打折扣。值得注意的是,百利天恒的研发支出在呈现出扩大趋势。数据显示,2019年-2024年,研发费用分别为1.81亿元、1.96亿元、2.79亿元、3.75亿元、7.46亿元、14.43亿元。2025年仅上半年,公司研发费用就高达10.39亿元,同比增长90.74%。截至本报告披露日,公司新增4个创新药IND批件或处于IND受理阶段:BL-M09D1获CDE的IND批准进入临床研究阶段、BL-M14D1获得FDA的IND许可、BL-ARC001和BL-M24D1于CDE新递交IND申请均处于IND受理中。据半年报,上述15个在研项目上半年投入了9.07亿元,累计投入金额已高达33.96亿元,预计总投资规模将达到43.53亿元。

根据相关准则,如果合同对方与企业订立合同的目的是共同参与一项活动,共同分担相关活动产生的风险或收益,而不是获取企业日常活动产出的商品,则该合同对方不是企业的客户,相关合同也不属于收入准则规范范围。需要强调的是,在医药研发企业向制药企业转移了可单独区分的知识产权许可控制权并收取对价,且知识产权许可属于医药研发企业日常活动的产出,故医药研发企业相关授权许可事项构成客户合同关系,医药研发企业应根据收入准则相关规定就其提供的授权许可事项确认收入。

截至本报告披露日,公司就iza-bren在中国和美国已开展40余项针对10余种肿瘤类型的临床试验,其中,于美国正在开展3项用于三阴性乳腺癌、EGFR突变非小细胞肺癌和尿路上皮癌的II/III期注册临床试验,以及非小细胞肺癌、晚期实体瘤等2项I/II期临床试验,其中1项适应症被FDA纳入突破性治疗品种名单;以及于中国正在开展11项用于不同适应症治疗的III期临床试验,其中5项适应症被CDE纳入突破性治疗品种名单。Iza-bren的临床试验已覆盖肺癌、乳腺癌、消化道肿瘤、泌尿系统肿瘤、妇科肿瘤和头颈部肿瘤等不同肿瘤适应症,具有成为泛肿瘤治疗基石药物的潜力。

2025年7月,iza-bren治疗既往经PD-1/PD-L1单抗治疗且经至少两线化疗(至少一线含铂)治疗失败的复发性或转移性鼻咽癌的III期临床试验(BL-B01D1-303)的期中分析达到主要研究终点。公司已与CDE完成了新药上市申请前会议(Pre-NDA)沟通交流。

至此,我们疑惑的是,公司是否达成相关协议条件,第二笔2.5亿美金今年能否收到?公司又选择何时将该笔收入进行确认?

估值隐忧:有无被透支定增是否压制股价?

业内人士表示,市场常以“潜在交易总额”进行估值,但实际能落地的里程碑付款和分成比例远低于预期,警惕相关收益被高估。里程碑付款存在很大的不确定性。

根据美国市场调研公司SRSACQUIOM相关报告数据显示,从交易数量来看,2015~2021年生物制药领域的BD交易里程碑达成率在27%~34%之间,这一数据在2023年更是骤然降至22%;在2023年年中到期的里程碑事件中,3期临床阶段对应触发的里程碑金额超过了100亿美元,但实际已支付的金额只有11亿美元,占比11%;商业化阶段对应触发的里程碑金额也高达75亿美元,但实际支付的金额仅3%。

一般而言,我们一般从首付款占总金额之比及是否附加共同开发等义务条款等看看BD收入含金量。与百利天恒BD收入相比,今年三生国健的BD收入似乎更具含金量。5月20日,三生国健发布公告,公司及关联方三生制药和沈阳三生共同授予辉瑞PD-1/VEGF双特异性抗体SSGJ-707在全球(不包括中国内地)的独家开发、生产、商业化权利。三生制药将收获12.5亿美元首付款,与此同时其不需要承担研发分担,后续也有销售分成。

我们根据公告数据,可比同行市研率大致在18倍至65倍之间,均值为40倍,而百利天恒市研率高达84倍。

此外,公司定增如期推进是否可能对公司股价形成压制?

7月13日,百利天恒发布公告称,定增申请获上交所审核通过。此次定增公司募资不超过37.64亿元(含本数),发行股票数量不超过2005万股(含本数),发行对象为不超过35名(含35名)符合法律法规规定的特定投资者,定增募资扣除发行费用后将用于创新药研发项目。本次向特定对象发行的发行定价不低于定价基准日前 20 个交易日公司股票交易均价的 80%。

至此,我们疑惑的是,在公司市研率显著高于同行的背景下,公司若需要顺利推进相关定增实现,是否需要给相关机构留足相关套利空间?这是否进一步压制公司股价?

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏