炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:木

10月20日,东土科技宣布筹划发行股份及支付现金收购高威科100%股权。这家十余年间三次冲击A股未果的公司,终于找到了上市的捷径。这个“结合”背后,收购方东土科技自身正面临亏损与现金流的双重压力。

三次IPO未果的公司,为何东土科技仍愿意接手?一方面,高威科高度依赖代理业务且供应商高度集中,2024年公司归母净利润同比下降77%。另一方面,东土科技自身业绩承压,2025年前三季度亏损1.48亿元、经营净现金流为负值。

在此情况下,东土科技仍计划通过发行股份及支付现金方式收购高威科,并募集配套资金。交易定价是否公允,是否会损害上市公司和中小股东利益,自然成为市场关注的焦点。

高威科三次IPO折戟:24年归母净利润降77%、业绩颓势尽显 高度依赖代理分销业务且供应商高度集中

高威科成立于2001年2月21日,主要从事工业自动化、数字化综合服务和自动化控制系统核心产品研发、生产与销售。自成立以来,高威科曾三次冲击IPO,但均以失败告终,公司的资本之路可谓充满坎坷。

首次上市尝试在2012年折戟,当时因董事会结构解释不足而被证监会否决。不甘失败的高威科于2015年再次递交沪市主板申请,但在2017年12月更新预披露后,最终于2018年1月主动撤回申请。最近一次尝试是在2022年6月,高威科携手海通证券三度冲击创业板。虽然2023年9月成功过会,却在2024年9月终止审查,上市梦再次破灭。

此次东土科技收购高威科,有不少投资者认为是高威科“曲线上市”的方式之一。有关公司的经营,公告中又透露出什么信息呢?

首先,标的公司高威科业绩增长乏力。结合高威科此前招股书及最新公告,2019年-2024年,高威科分别实现营收11.07亿元、13.15亿元、16.35亿元、15.24亿元、14.62亿元及15.02亿元,同期其归母净利润分别仅为1814.65万元、3704.99万元、4728.40万元、5860.42万元、5770.1万元及1335.86万元。

通过以上经营业绩我们可以看出,公司2023年营收下滑,2024年在此低基数上仅微增2.76%;公司归母净利润更是接连下滑,2024年甚至同比下降76.85%至1335.86万元。

另外,作为“高新技术企业”,高威科研发投入占比常年低于2%,远未达到销售收入2亿元以上企业研发占比不低于3%的常规标准,这引发了市场对其“伪高新”身份的质疑。据公司此前IPO数据显示,2020-2022年,公司的研发费用率分别为1.7%、1.6%、2%。

最后,高威科业务模式也存在一定风险,该公司收入超六成来自技术集成产品销售,但这部分业务并不涉及产品生产,主要通过增值服务实现产品销售。在高威科招股书中,公司自称是“专业从事工业自动化、数字化综合服务和自动化控制系统核心产品研发、生产和销售的高新技术企业”。然而,剥开这层光鲜外衣,其业务本质依然是一家代理商。

根据招股书披露,高威科营业收入来自四大类业务:技术集成产品销售、自动化产品分销、系统解决方案、运动控制产品。其中,前三大类业务本质上都是代理销售,公司高度依赖代理及分销业务。

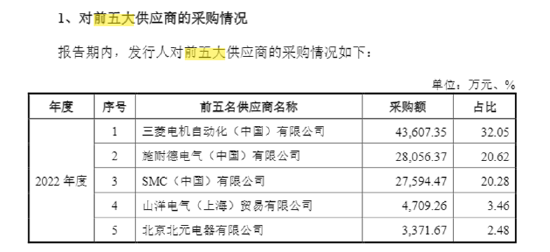

高威科的供应商阵容豪华,包括三菱、施耐德、SMC、北元电器、山洋、西门子、ABB等国际知名品牌。但这也导致公司对主要供应商的采购占比较高。据公司招股书披露,2020年至2022年间,高威科从前五大供应商采购的产品金额占当期采购总额的比例分别为78.13%、78.09%、78.89%。

(资料来源:公司招股书)

(资料来源:公司招股书)

这样的客户结构意味着,代理协议的任何变动都可能对其经营产生重大影响。2019年,高威科两家全资子公司在销售三菱产品时,存在“将特价产品销售给非特定客户”而违反代理协议的情况险些被三菱取消代理资格。高威科高度依赖为数不多供应商,存在较大的代理资质等级下降或合作到期不再续约的风险。

东土科技业绩颓势难减此番收购1+1<2?此前高溢价收购90%商誉已计提减值准备

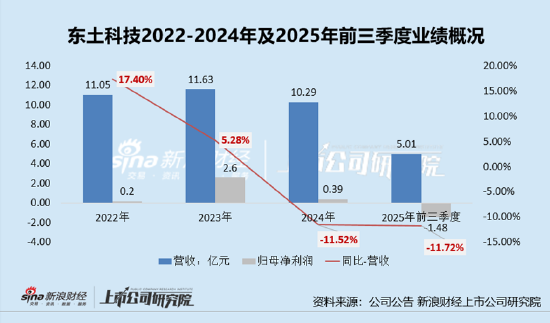

收购方东土科技的状况同样不容乐观。2022-2024年及2025年前三季度,东土科技营收分别为11.05亿元、11.63亿元、10.29亿元及5.01亿元,分别同比变动17.4%、5.28%、-11.52%及-11.72%;归母净利润分别为0.2亿元、2.6亿元、0.39亿元及-1.48亿元,2024年公司归母净利润同比下降85%,2025年前三季度更是处于亏损状态,亏损1.48亿元。

另外,东突科技的现金流也十分紧张,经营现金流为负,短期内偿债压力较大。报告期内公司短期债务与货币资金缺口进一步放大,截至2025年第三季度末,公司短期债务合计8.16亿元,其中包含短期借款7.11亿元、应付票据0.81亿元及一年内到期的非流动负债0.24亿元。然而,公司的货币资金仅为6.3亿元,二者缺口近1.86亿元。

除此之外,公司归母净利润亏损的情况下,公司经营造血能力势必较弱,2025年前三季度,公司经营活动现金流净流出2.09亿元。

在公司自身经营深陷颓势、短期资金链承压的条件下,仍要溢价收购归母净利润降77%、业务模式风险较大的高威科或难实现1+1>2,甚至还会进一步拖垮东土科技的经营状况。

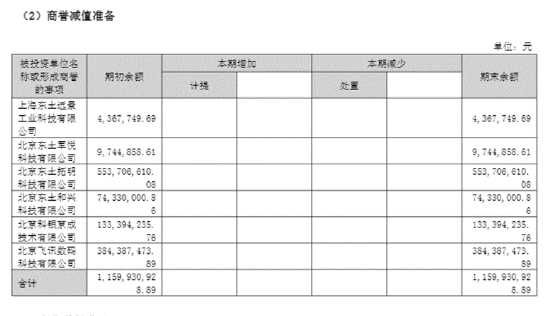

东土科技历来热衷并购,曾积累高额商誉。截至2025年6月末,东土科技商誉账面原值12.69亿元,商誉减值准备11.6亿元,净额1.09亿元。此次收购业绩不乐观的高威科或带来新的商誉压力。

(资料来源:公司半年报)

(资料来源:公司半年报)

这时,标的公司估值合理性问题尤为重要。但鉴于标的公司的审计及评估工作尚未完成,东土科技与交易对方将另行签订《业绩承诺及补偿协议》对业绩承诺金额、补偿方式等进行明确。对此,东土科技证券部工作人员公开对媒体表示:“会有对赌协议安排,后续会披露的”。

对于业绩本就陷入颓势的高威科而言,如何设置一份说服广大股东的业绩承诺,对于东土科技而言或也是一件难事。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏